Утворення страхових резервів

4. З власними показниками за попередні періоди

Для аналізу кредитоспроможності клієнта аналітику банку найважливішим буде, на мою думку , порівняння з середніми показниками по галузі та власними показниками фірми за минулі періоди . При порівнянні з власними попередніми показниками дуже важливим є виявлення тенденції, яка сформувалася у клієнта за останні 3-5 років . На основі цих даних можна за допомогою кореляційно-регресійного аналізу встановити прогнозні показники на найближче майбутнє . Для виконання такого аналізу дуже зручним є набір фінансових та статистичних функцій табличного процесора Excel фірми Microsoft.( Додаток 4,5,6,7 )

При порівнянні з середніми показниками по галузі можна виявити ефективність використання власних та залучених ресурсів клієнтом у порівнянні з аналогічними підприємствами . Даний метод не виводить агрегатної оцінки , а лише допомагає виявити місце фірми-позичальника на ринку методом порівняння.

Оцінку наступної характеристики позичальника – погашення ним заборгованості здійснюється за наступною градацією :

1) Погашення є добрим , якщо борг і відсотки сплачуються у встановлені строки , а за кредитом пролонгованим 1 раз в строк не більше 90 днів;

2) Погашення є слабким, якщо строк простроченої заборгованості за кредитом та відсотками становить не більше 90 днів, чи заборгованість за кредитом, пролонгованим на строк більше 90 днів , якщо відсотки сплачуються.;

3) Погашення є недостатнім, якщо прострочена заборгованість за кредитом та відсотки за ним становлять понад 90 днів, чи заборгованість за пролонгованим кредитом понад 90 днів та відсотки не сплачуються

Данні про погашення боргу та відсотків отримуються з кредитної історії позичальника, якщо вони відсутні, то, як правило, використовуються суб”єктивні висновки спеціалістів кредитного відділу КГВ Промінвестбанку України щодо потенціальних можливостей фірми-позичальника. В деяких випадках якщо позичальник знаходиться в іншому регіоні, то робляться офіційні запити по системі кредитних відділів Промінвестбанку України. Також дуже поширеним є використання даних служби Безпеки банку , на яку покладені обов”язки по з”ясуванню фінансово- майнового положення позичальника.

При визначені розміру резерву сума заборгованості за кожним позичальником окремо зменшується на вартість :

· гарантій ( гарантій Кабінету Міністрів України , гарантій банків, зареєстрованих як юридичні особи у країнах , віднесених до категорій А .

· застави ( грошових вкладів і депозитів позичальника , які розміщені у банку , що надає кредит, майна та майнових прав позичальника.)

У розрахунок розміру резерву вартість заставленого майна ( майнових прав) позичальника ( за вийнятком державних цінних паперів ) включається у розмірі не більше 50 % вартості , визначеної договором застави .( Додаток 8, 9) Зміна у розрахунку з балансової вартості на вартість вказану у договорі застави пояснюється намаганням НБУ підвищити обсяг резервів комерційних банків, тобто ступінь захищеності від кредитного ризику. Це положення основане на тому , що, як правило, вартість вказана у договорі застави становить 60 – 70 % від ринкової вартості і може бути легко отримана банком у випадку неповернення кредиту або несплати відсотків шляхом реалізації об”єкту застави на ринку. ( Додаток 10 ) Якщо ж до розрахунку приймати балансову вартість то рівень резервування буде нижчий ( балансова вартість більшості об”єктів застави перевищує ринкову вартість ) , тому банк у цьому випадку матиме нижчий ступінь захисту від кредитного ризику :

1. менший обсяг резервів

2. проблеми при реалізації об”єкту застави за ціною яка перевищує ринкову

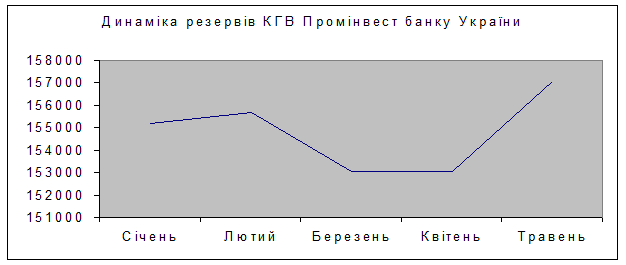

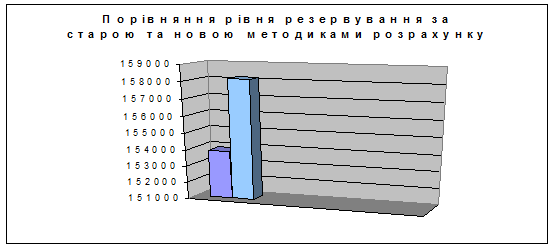

Зміна обєкту при врахуванні вартості застави мала значний вплив на загальну суму резервів Київського головного відділення Промінвестбанку України , що видно з Графіку 7 та Діаграми 5

|

|

Враховуючи те, що ринкова кон’юнктура в нашій країні дуже мінлива, Київське головне відділення Промінвест банку України 1 раз на рік , а також у випадку пролонгації кредитного договору , проводить перегляд вартості заставленого майна, визначеної договором застави. За кредитами , класифікованими як «безнадійні» , при визначені розміру резерву встановлюється такий порядок врахування вартості застави :

Читайте більше

Банкiвська система Украiни

Поняття

банку органічно пов’язане з поняттям ризику, через те, що банки виконують

функцію перерозподілу ризиків фінансового ринку. Найскладнішим і наібільш важко

прогнозованим з фінансових ризиків є кредитний. Його складність пояснюється

великою кількістю факторів, що чинять вплив на йо ...

Фондовий ринок Казахстану

Фондовий ринок займає особливе місце в загальній системі ринкової

економіки кожної країни. Фондовий ринок - це загальна назва цілої системи

ринків фінансових ресурсів. На сучасному етапі фондовий ринок займає важливе

місце в системі економічних відносин як в середині країни так і поза нею ...